Proč mají SMS platby limity a jak se liší

Jednou mi volal čtenář naštvaný, že nemůže přes mobil vložit tisícovku najednou. Byl přesvědčený, že ho casino šidí. Vysvětlil jsem mu, že na vině není casino ani prostředník, ale samotná konstrukce mobilní platby, která je záměrně postavená na nízkých stropech. A je to tak dobře, i když to v tu chvíli zní jako otrava.

Limity u mobilních plateb existují ze tří důvodů, které se navzájem doplňují. První je ochrana před zneužitím. Telefonní účet není bankovní účet chráněný silným ověřením, a kdyby šlo přes textovku posílat libovolné částky, stala by se z odcizeného nebo zneužitého telefonu otevřená peněženka. Nízký strop tohle riziko výrazně omezuje. Druhým důvodem je technická povaha prémiových plateb, které operátoři historicky stavěli na malé částky, ne na velké převody. Třetím a často přehlíženým důvodem je ochrana hráče, protože nízký limit funguje jako přirozená brzda útraty.

Konkrétní čísla se přitom pohybují ve dvou rovinách, které lidé pletou dohromady. První je jednorázový strop, tedy kolik pošlete jednou platbou. Maximální jednorázová SMS platba přes prostředníka NeteraPay je omezena na 980 Kč, a to je číslo, které platí napříč operátory. Druhou rovinou je měsíční limit, který se liší podle toho, koho máte jako operátora, a říká, kolik za celý měsíc dohromady přes mobil přesunete. Tahle dvojkolejnost je důvod, proč jeden hráč tvrdí, že limit je necelá tisícovka, a druhý mluví o tisícovkách za měsíc. Oba mají pravdu, jen mluví o jiném stropu.

Tenhle článek staví měsíční limity tří českých operátorů vedle sebe a vysvětluje, čím se liší a proč. Zaměřím se hlavně na to, co z čísel plyne pro vás v praxi, tedy kolik reálně za měsíc přes mobil vložíte a který strop vás zastaví jako první. Rozdíly mezi operátory totiž nejsou kosmetické, mezi nejštědřejším a nejskromnějším je propast několika tisíc korun měsíčně.

Tlak na mobilní platby přitom roste, protože online segment hazardu jako celek mohutní. Vedoucí Národního monitorovacího střediska pro drogy a závislosti Pavla Chomynová to shrnula tak, že na jedné straně klesá dostupnost klasických kamenných provozoven, na straně druhé sledujeme nárůst míry hraní v online prostředí. Jak se hraní stěhuje na internet a do mobilů, dostávají se limity mobilních plateb do popředí zájmu, protože pro mnoho hráčů jsou jedinou hranicí, kterou při vkladu reálně potkají.

Chci ještě předem vyvrátit jeden rozšířený omyl. Hodně lidí si myslí, že limit nastavuje casino a že u jiného casina by jim prošla vyšší platba. Není to tak. Casino limit mobilní platby neurčuje, jen zprostředkuje to, co dovolí operátor a prostředník. Měnit casino kvůli vyššímu limitu mobilní platby tedy nemá smysl, protože narazíte na stejný strop všude, dokud platíte přes stejného operátora. Pokud chcete jiný limit, musíte změnit operátora nebo platební metodu, ne casino. Tahle drobnost ušetří hodně zbytečného hledání a zklamání.

Měsíční limity tří operátorů vedle sebe

Pojďme rovnou k číslům, protože kvůli nim jste sem nejspíš přišli. Měsíční limity M-platby se mezi operátory liší podstatně a stojí za to si je zapamatovat, než se rozhodnete, kolik chcete přes mobil protáčet.

Podle dostupných údajů je měsíční limit M-platby u T-Mobile nastaven na 8 200 Kč, u O2 na 7 100 Kč a u Vodafone na 5 000 Kč. To jsou tři výrazně odlišná čísla. Nejštědřejší strop má T-Mobile s 8 200 Kč, prostřední pozici drží O2 se 7 100 Kč a nejskromnější je Vodafone s rovnými 5 000 Kč. Mezi nejvyšším a nejnižším limitem je rozdíl 3 200 Kč měsíčně, což není zanedbatelná suma a pro někoho může být rozhodující při volbě, přes jakou SIM bude platit.

Co tahle čísla znamenají v praxi, nejlépe ukáže příklad. Hráč na Vodafone, který si chce každý měsíc protáčet pět tisíc korun přes mobil, narazí na strop přesně v okamžiku, kdy vyčerpá svůj měsíční rámec, a další vklad mu projde až po obnovení limitu v dalším měsíci. Tentýž hráč na T-Mobile by měl k dispozici o víc než tři tisíce navíc. Operátor tedy přímo určuje, jak daleko se s mobilní platbou dostanete, a casino s tím nemá nic společného, protože limit nastavuje operátorská brána, ne herní portál.

Je tu ale jedna komplikace, kterou nesmím zamlčet. Tahle operátorská čísla se potkávají ještě s limitem prostředníka NeteraPay, který má celkový měsíční strop pro M-platby nastavený na 21 000 Kč. Protože platí pravidlo nižšího ze dvou limitů, u všech tří operátorů vás zastaví dřív operátorský strop, který je výrazně pod hranicí prostředníka. Limit NeteraPay tedy v praxi narazíte jen těžko, brzdou je vždy operátor. Tomuhle vztahu věnuji samostatnou sekci níže, protože je to nejčastější zdroj nedorozumění.

Poslední poznámka k číslům. Limity nejsou vytesané do kamene a operátoři je mohou upravovat, stejně jako se mění dostupnost u jednotlivých prostředníků. Čísla 8 200, 7 100 a 5 000 berte jako aktuální orientaci, ne jako věčně platnou konstantu. Před tím, než na konkrétní strop vsadíte celý svůj plán, ověřte si ho přímo u operátora, protože jen ten zná svůj aktuální nastavený limit s jistotou.

Stojí za to zamyslet se i nad tím, proč si operátoři nastavili limity zrovna takhle a ne jednotně. Každý operátor totiž posuzuje riziko mobilních plateb po svém a každý má jinou historii s prémiovými službami. Operátor, který v minulosti zažil víc sporů a reklamací kolem mikroplateb, bývá opatrnější a drží strop níž. Naopak operátor, který má robustnější systém ověřování a méně problémů, si může dovolit limit zvednout. Rozdíl tří tisíc korun mezi nejvyšším a nejnižším stropem tedy není náhoda ani svévole, ale odraz odlišného přístupu k riziku. Pro vás z toho plyne, že volba operátora není jen o ceně tarifu nebo pokrytí, ale pokud mobilní platbu skutečně používáte, i o tom, jak velký prostor pro vklad vám operátor dá.

O2: limit a podmínky M-platby

O2 je svým limitem zlatá střední cesta. S měsíčním stropem kolem 7 100 Kč není nejštědřejší ani nejskromnější, ale pro běžného hráče, který přes mobil neprotáčí desetitisíce, je to víc než dostatečné.

Měsíční limit M-platby u O2 dosahuje 7 100 Kč, což je v porovnání s Vodafone o víc než dva tisíce vyšší strop a v porovnání s T-Mobile asi o tisícovku nižší. Pro představu, kolik to v praxi je, si to rozložme. Pokud byste chtěli každý vklad maximálně využít a posílali jednorázové platby na hranici 980 Kč přes prostředníka, vejdete se do měsíčního limitu O2 zhruba sedmkrát, než narazíte na strop. To je pro většinu hráčů komfortní prostor.

Podmínky M-platby u O2 se v zásadě neliší od obecné logiky mobilních plateb. Platíte buď z vyúčtování paušálu, kde se částka přičte k měsíční faktuře, nebo z předplaceného kreditu, kde se strhne z nabitého zůstatku. Rozdíl mezi paušálem a předplacenou kartou rozebírám samostatně, protože ovlivňuje nejen limit, ale i to, kde se vůbec mobilní platba zastaví. U paušálu je brzdou nastavený měsíční strop, u kreditu navíc i výše vašeho zůstatku.

Jednu věc bych u O2 zdůraznil. Měsíční strop 7 100 Kč se vztahuje na M-platby jako celek, takže pokud přes mobil platíte i jiné služby než vklad do casina, započítávají se do stejného limitu. Tomuhle detailu se věnuji v sekci o tom, co všechno se do měsíčního stropu počítá, protože překvapivě často právě nesouvisející mikroplatby ukrojí část limitu dřív, než si toho hráč všimne.

Z pohledu běžného hráče je O2 příjemný kompromis. Limit je dost vysoký na to, aby vás při občasných vkladech neomezoval, a zároveň dost nízký na to, aby fungoval jako rozumná brzda. Pokud bych měl shrnout, komu O2 sedne, řekl bych, že hráči, který přes mobil protáčí střední částky a nechce ani příliš těsný strop Vodafonu, ani se trápit s nejistou dostupností u T-Mobile. Pro takového člověka je sedmitisícový měsíční rámec u O2 prakticky bezstarostná volba, protože na něj při normálním používání téměř nenarazí.

Vodafone: limit a podmínky M-platby

Vodafone je ze tří operátorů ten nejpřísnější, a pro někoho je to mínus, pro jiného nečekaná výhoda. Měsíční limit kolem 5 000 Kč je nejnižší na trhu, takže Vodafone vás zastaví dřív než kterýkoli z konkurentů.

Konkrétně je měsíční limit M-platby u Vodafone nastaven na 5 000 Kč. To je o 2 100 Kč méně než u O2 a o 3 200 Kč méně než u T-Mobile. Pokud přes mobil protáčíte vyšší částky, je tenhle strop omezující a narazíte na něj rychleji. Pro hráče, kteří mobilní platbu používají hlavně k drobným a příležitostným vkladům, je ale pětitisícový rámec většinou bohatě dostačující.

Tady rád obracím perspektivu, protože nejnižší limit nemusí být nutně handicap. Pětitisícový strop je pevnější rozpočtová hranice, kterou nelze obejít touhou poslat ještě jeden vklad. Pro hráče, který chce mít útratu pod kontrolou, je nižší limit vlastně přirozená pojistka, protože když dojde, mobilní platba přestane fungovat a hráč je nucený udělat pauzu. Téhle myšlence, že nízký limit pomáhá kázni, se věnuji v textech o zodpovědném hraní, ale stojí za to mít ji na paměti už tady.

Podmínky platby se u Vodafone neliší od ostatních. Platíte z vyúčtování nebo z kreditu, jednorázová platba je stejně jako u všech omezena na 980 Kč přes prostředníka a měsíčním stropem je oněch 5 000 Kč. Proč má zrovna Vodafone nejnižší limit, je otázka jeho vlastní rizikové politiky, kterou si každý operátor nastavuje sám, a podrobněji ji rozebírám v dedikovaném článku o tomto operátorovi.

T-Mobile: limit a aktuální dostupnost

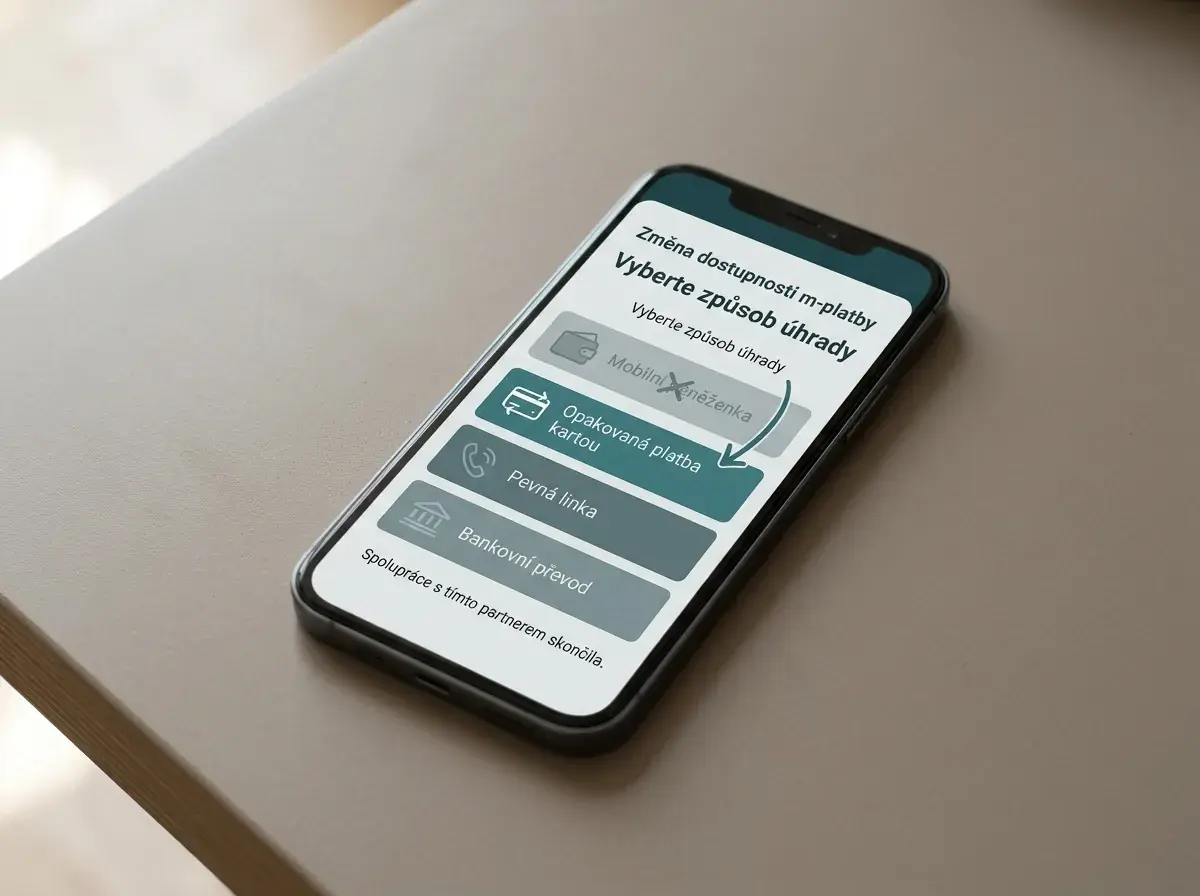

U T-Mobile musím začít varováním, protože samotné číslo limitu nestačí. Měsíční strop u tohoto operátora sice patří k nejvyšším, ale dostupnost mobilní platby přes prostředníka prošla zásadní změnou, kterou nesmíte přehlédnout.

Pokud jde o limit, T-Mobile drží nejvyšší měsíční strop ze tří operátorů, a sice 8 200 Kč. To je nominálně nejštědřejší rámec na trhu, o tisícovku víc než O2 a o víc než tři tisíce nad Vodafone. Na papíře tedy T-Mobile vypadá jako nejvolnější volba pro hráče, kteří přes mobil protáčejí víc.

Jenže je tu háček. T-Mobile ukončil spolupráci se službou NeteraPay, takže M-platba přes tohoto operátora cestou peněženky přestala být dostupná. To znamená, že vysoký limit 8 200 Kč sice formálně existuje, ale cesta přes prostředníka, kterou většina casin pro mobilní platbu používá, u T-Mobile padla. Pro zákazníky tohoto operátora se tím dostupnost mobilní platby výrazně zúžila a v řadě casin přestala fungovat úplně. Co konkrétně dnes zákazníkům T-Mobile zbývá za možnosti a jaké mají alternativy, rozebírám podrobně v samostatném článku věnovaném tomuto operátorovi.

Z toho plyne důležité ponaučení o tom, jak číst limity. Vysoký nominální strop je k ničemu, pokud nefunguje cesta, kterou by se k němu člověk dostal. U T-Mobile je proto rozhodující ne výška limitu, ale aktuální dostupnost metody, a tu si musíte ověřit přímo, ne odvozovat z čísla. Tahle situace nádherně ilustruje, proč nestačí znát jen tabulku limitů a proč je třeba sledovat i to, kdo s kým aktuálně spolupracuje.

Jednorázový limit versus měsíční strop

Tohle je nejčastější zmatek, který v souvislosti s mobilní platbou řeším. Lidé slyší dvě různá čísla, jedno necelou tisícovku a druhé tisícovky za měsíc, a nedokážou je propojit. Přitom jde o dvě úplně jiné věci, které spolu nesoupeří, ale doplňují se.

Jednorázový limit říká, kolik pošlete jednou platbou. Maximální jednorázová SMS platba přes NeteraPay je omezena na 980 Kč. To je strop pro každou jednotlivou transakci, takže víc než necelou tisícovku najednou neodešlete, ať máte měsíčního prostoru, kolik chcete. Měsíční strop oproti tomu říká, kolik dohromady přesunete za celý kalendářní měsíc napříč všemi platbami, a ten se liší podle operátora, jak jsme viděli výše.

Vztah mezi oběma čísly si představte jako kohoutek a nádrž. Jednorázový limit 980 Kč je kapacita kohoutku, tedy kolik proteče jedním otočením. Měsíční strop je velikost nádrže, tedy kolik se za měsíc dohromady stihne natočit. I s úzkým kohoutkem naplníte velkou nádrž, jen vám to bude trvat víc otočení. Konkrétně to znamená, že abyste vyčerpali měsíční limit, musíte udělat víc jednorázových plateb pod hranicí 980 Kč. U Vodafone s pětitisícovým stropem to vyjde zhruba na pět až šest plateb, u T-Mobile s 8 200 Kč na osm až devět, samozřejmě pokud platíte v maximální výši.

Do hry vstupuje ještě třetí číslo, a to celkový měsíční limit prostředníka NeteraPay ve výši 21 000 Kč. Ten je nad operátorskými stropy, takže v praxi nehraje roli, protože vás vždy dřív zastaví limit operátora. Existuje ale jako zastřešující hranice peněženky napříč casiny a operátory. Pokud byste hypoteticky kombinovali víc způsobů dobití a dostali se nad operátorský strop, narazili byste nakonec na tenhle limit prostředníka. Pro běžného hráče s jedním operátorem je ale rozhodující operátorský strop, ne hranice peněženky.

Shrnu to do jedné věty, kterou si vyplatí zapamatovat. Jednorázově pošlete maximálně necelou tisícovku, za měsíc dohromady pak tolik, kolik dovolí váš operátor, a to vždy méně, než je strop peněženky. Kdo tohle pochopí, přestane se divit, proč mu jeden vklad projde a druhý ne.

Limity u předplacených kreditních SIM

Předplacená karta přidává do celé skládačky další proměnnou, na kterou paušál nenarazí. U kreditu vás totiž nezastaví jen měsíční strop operátora, ale taky výše vašeho nabitého zůstatku.

U paušálu je logika jednoduchá. Platba se přičte k vyúčtování a brzdou je nastavený měsíční limit operátora, který jsme probrali výše. U předplacené karty je to jinak, protože tam neplatíte na fakturu, ale z předem nabitého kreditu. Vklad tedy projde jen tehdy, pokud máte na kartě dost nabitých peněz, a zároveň se musíte vejít do měsíčního stropu. Funguje to tak, že vás zastaví ten, který narazíte dřív, ať už je to vyčerpaný kredit, nebo měsíční limit.

V praxi to znamená, že hráč s předplacenou kartou má dvojitou pojistku proti přečerpání. Nemůže utratit víc, než má nabito, a zároveň ho hlídá měsíční limit. To je další důvod, proč někteří lidé záměrně volí pro casino předplacenou SIM, na kterou si nabijí jen tolik, kolik jsou ochotni v daném období prohrát. Když kredit dojde, mobilní platba přestane fungovat a hráč je nucený se zastavit. Detailní rozbor toho, jak se platba z kreditu liší od paušálu a na co si dát pozor, najdete v samostatném textu o vkladu z předplacené karty.

Je tu ale jeden detail, který lidi s předplacenkou občas zaskočí. Aby platba prošla, musíte mít kredit nabitý dopředu a v dostatečné výši, protože z předplacené karty nelze platit na dluh tak, jako to jde u paušálu na vyúčtování. Pokud máte na kartě jen padesát korun a chcete vložit stovku, platba neprojde, dokud kredit nedobijete. U paušálu se naopak částka prostě přičte k faktuře a vy ji uhradíte později. Tahle odlišnost mění i to, jak rychle vklad provedete, protože u prázdné předplacenky musíte nejdřív dobít kredit a teprve pak platit, což přidává krok navíc.

Časté dotazy k limitům

Vybral jsem čtyři dotazy, které se k limitům váží nejčastěji a které doplňují to, co jsem rozebral v hlavních sekcích. Jsou to věci, na které lidé narazí až při reálném používání.